主页 > 下载imtoken钱包 > 2022美赛C题结果,你有没有想过这个人最后能有多少钱?

2022美赛C题结果,你有没有想过这个人最后能有多少钱?

距离美国比赛结束已经有几天了。我昨天刚收到。简单说一下我对C题的理解,顺便做个纪念。

说实话,我觉得整个美国比赛期间网上所有的C题思路都不靠谱,尤其是价格预测,简直匪夷所思。预测的 R? 都在99%以上,但很少有人意识到价格曲线的拟合精度是没有意义的,只有变化率(收益率)的预测才有意义。

我们花了两天时间试图预测变化率,其中许多都有带有 R 的价格曲线?99% 以上,但未能预测变化率。说白了比特币亏了后面还会涨吗,当天的价格和前一天相差不大。只要将前一天的价格作为第二天的预测价格,模型就可以表现出非常好的准确性,但这没有任何意义,因为量化交易看的是预测收益率,而不是价格。

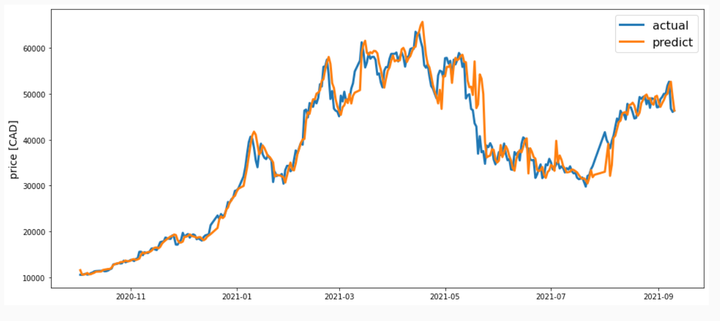

上图是我用 LSTM 随机做出的价格预测。曲线似乎很适合。其实就是用前几天的数据来预测第二天的数据,然后得出结果。只要看到变化的速度,就会发现真相。

从起伏中可以看出,预测几乎不准确。

当然,预测价格的方法不止一种。从最简单的指数平滑预测,到传统的股价预测模型 ARIMA-GARCH 模型,传统的机器学习预测方案随机森林,甚至深度学习模型 LSTM,方法多种多样。不幸的是,我所知道的几个常见模型无一例外都显示出较差的结果,它们的价格曲线要么显示出严重的滞后,要么接近随机预测,总之,预测变化率一块,几乎没有达到任何效果。也许对数据集进行更多的处理可以改善这种情况,但是由于原始数据集太小以至于它只有每日收盘价,我对这种思维方式获得更多结果的可能性持悲观态度。

说白了,其他量化交易分析师做量化已经十多年了,他们只能给出一个在特定牛市和熊市中达到51%准确率的预测模型,通过高频量化赚取一些硬钱。而正常量化所用的数据远不止本题给出的每日收盘价,包括交易量、钱包转账信息、推特分析、恐慌指数、实时交易信息等因素。这个问题只给出了每日收盘价。搭建模型耗时四天,每次预测准确率高达 95%。这是否意味着每年有这么多量化分析师被浪费?

我个人认为,如果从直接的价格预测中考虑,没有数据增强就不可能构建出准确的模型。(数据增强也是一个思路,从过去的数据中学习构建新的样本。虽然听起来很扯淡,但现在的量化金融行业确实取得了一定的成果。可惜,当我想到这个想法的时候,已经来不及了。)

另一种思维方式不是预测直接价格(收益率),而是预测总体趋势。按照这样的思路,我之前拒绝的很多模型可能还是可以用的。例如,我尝试使用 LSTM 进行迭代预测,预测 180 天后的总体趋势。虽然效果不好,但也取得了一定的效果。但是,在这方面,使用 LSTM 或传统的随机森林进行预测可能不是一个好主意,应该使用其他更好的模型。仅限于自己的水平,还没有想到其他的好模型。由于不清楚应该使用什么样的模型,所以我们组没有继续这个想法,但最终应该有一些成功的论文可以在这方面有所收获。

由于数据量如此之少,我觉得另一种简单的获得更好结果的方法是通过指标,例如 MACD/RSI/KDJ/BOLL/MA,这些都是久经考验的交易指标。也就是说,这些指标的使用实际上是在使用外部数据,因为这些指标的有效性经过了金融市场多年的检验。使用这些指标,相当于变相扩充数据集。

我截取了一段比特币的价格曲线,并通过各种指标对其进行了分析。蓝色点是卖出信号,橙色点是买入信号。颜色越深,度数越强。老实说,我不认为通过指标进行预测看起来不好。毕竟比特币波动太大,用传统的金融理论来分析肯定吃亏很多,但是有一定的参考作用。

指标出来之后,就看自由发挥了,不管是粒子群什么的,然后引入风险因素,或者加个格子策略(但其实经过测试,标准格子策略的总资产是9000多美元,追涨停,也就是逆格策略,但最后还是25000多美元),总之,建立一个基本可行的量化模型,这个问题就差不多结束了。理想的情况是始终以小额头寸投资比特币,然后定期将资产转换为更稳定的黄金作为避风港,并始终保持手头现金以保持流动性。

我个人认为这是常规思维中比较可行的解决方案。至于其他的想法,可以做的事情会很多,但是复杂度应该更高一些。至于那些用LSTM或XGBOOST硬预测价格的人(我的意思是直接预测一个准确的价格,如果是预测大势,应该是可行的),我只能说祝你好运。如果您甚至将未来的价格作为参考,那么我只能祝您好梦。

另外,这次将比特币引入投资组合,注定了最终的结果会更好,至少1000美元最终不容易减少。但我觉得这个问题预测的最终价格并不那么重要。关键是模型必须可靠。毕竟,最简单的模式——一开始就买下所有比特币,不动它们——最终已经可以赚到几万美元。如果按照 ahr999 的定投策略(币圈知名的私募比特币定投策略),可以很好的平衡风险和收益,但是这些策略都有一个前提,就是你需要知道比特币会继续上涨,这也是币人们常说的“相信”,但作为理性投资,你根本不能也不应该相信比特币会继续上涨,这使得这种模式变得苍白。如果你不相信我,大家都会去尝试那些在A股市场上看起来暴利的模式。也许他们会在短时间内失去一切,泛化性能会一团糟。

个人感觉,最终收入低于10万美元似乎很正常,模型再高一点感觉有点不对劲(但如果你已经证明你的模型非常激进,不太冒险,也许收入是几百万美元。合适)。至于多少不低于正常水平,我心里不知道。在风险控制得很好的情况下,哪怕只有四五倍,在我看来也未必是个坏模型,哪怕预测到最后也只能赚几千美元团队,我认为没有必要过于悲观。相反,据预测,一个已经赚了几千万的团队可能需要考虑一下自己的思维是否有问题。

不过,我在这里说了这么多。其实我对自己在这次比赛中的表现还是很悲观的。我们组花了两天时间才意识到直接预测价格是没有意义的。直到第三天,我们才开始用乱七八糟的想法紧急写论文。即便如此,我也隐约觉得正确的思路应该是用指标来优化模型,而把这个想法付诸实践已经来不及了。这种思路已经写出来了比特币亏了后面还会涨吗,我们只能象征性地写一点,表示我们已经想到了这个方向。这个问题看起来真的很简单,但是如果你去做了,你会发现只给出这么多数据集真的很恶心。无论如何,我认为标题中提到的“交易员”不会只使用每日收盘价进行量化交易。它' 只是个玩笑。我有理由怀疑美赛官方的问题是想免费收买我们的灵感,还要给美赛寄钱,听上去真的很可笑。

总而言之,我个人认为,直接预测价格的想法无疑是错误的,如果没有错,那将是极其困难的。这个问题的核心应该是“优化策略”而不是“优化预测”。如果不抓住这个核心,结果可能并不乐观。不过,这只是我个人的看法。我相信最终会有一批团队可以通过其他方式取得好成绩,比如预测大势所趋,但这样做的复杂性恐怕会高得多。

最后看了一下我们校队的选题。一半的团队选择了 C 题。我估计整个选美比赛有很多题选了C。中奖的概率就更渺茫了。

虽然很感谢这次比赛我的两位队友,他们也发挥了很大的作用,一直在努力写论文,讨论模型,陪我熬夜,真的很感激,不过下次国种族,我可能会考虑单注册或双注册。参加过几次数学模拟,我真的觉得即使时间很紧,也比被团队中弥漫的紧张感反复打断要好。现在想来,最好的组合应该是两人团队,而不是像硅谷那些早期创业团队那样的三人团队。

最后,去年亏了整整一年,今年又要在美国比赛中折磨我,我真的很讨厌你比特币。